1. 엔비디아 기업 정보

2. 시가 총액 순위

3. 매출 현황 (사업부문별 / 지역별)

4. 엔비디아 주가 흐름

5. 재무 분석

6. 엔비디아 P/E 및 EPS 추이

7. 엔비디아 주가 전망

8. 결론

※ 이 글은 종목을 추천하는 글이 아닙니다. 투자 책임은 본인에게 있음을 분명하게 말씀드립니다.

※ 아래 종목은 제가 공부하기 위해 개인적으로 정리한 내용이니 참고해서 봐주세요 :)

★ 엔비디아 기업 정보(NVDA)

- 엔비디아는 인공 지능 컴퓨팅 기업입니다.

- 크게 Graphics와 Compute & Networking의 두 부분을 통해 운영되고 있습니다.

- Graphics 부문에는 GeForce 그래픽 처리 장치(GPU)와 GeForce NOW 게임 스트리밍 서비스

및 관련 인프라, 엔터프라이즈 워크스테이션 그래픽용 Quadro/NVIDIA RTX GPU, 클라우드

기반 가상 컴퓨팅을 위한 vGPU(가상 그래픽 처리 장치) 소프트웨어, 인포테인먼트 시스템용

자동차 플랫폼 등 게임 플랫폼용 솔루션이 포함됩니다.

- Compute & Networking 부문에는 인공 지능(AI), 고성능 컴퓨팅(HPC) 및 Mellanox 네트워킹 및

상호 연결 솔루션, 자동차 AI 조종석, 자율 주행 개발 계약, 자율 차량 솔루션, 로봇 및

기타 임베디드 플랫폼용 Jetson등의 가속 컴퓨팅을 위한 데이터 센터 플랫폼 및 시스템이 포함된다.

- 엔비디아의 플랫폼은 게임, 전문 시각화, 데이터 센터 및 자동차와 같은 시장을 대상으로 한다.

★ 시가 총액 순위

- 미국 주식 시가 총액 기준 10위($422B)

(시가 총액 순위는 작성 시점 기준임)

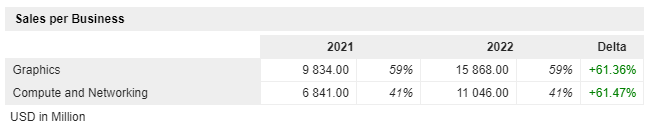

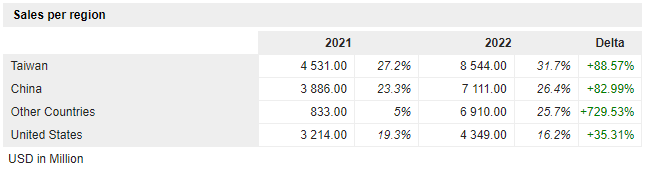

★ 매출 현황

- 사업부문별 매출 현황: Graphics(59%), Compute & Networking(41%)

- 각 사업부문에서 발생한 매출은 21년도와 22년도 동일합니다.

- 지역별 매출 현황: Taiwan(31.7%), China(26.4%), 이외 국가(25.7%), USA(16.2%)

- 중화권에 대한 매출 비중이 50% 이상이기 떄문에 정치적 / 지정학적 리스크가 있습니다.

★ 엔비디아 주가 흐름

- 엔비디아 주가 차트

- 엔비디아 주가 고점대비 하락률(MDD 값): -50.4% (2022/12/17일 기준)

- 엔비디아 주가는 고점대비 -50.4%으로 금리 인상시기에 맞물려 힘든 시간을 보내고 있습니다.

- 하지만 다행인것은 최근 6개월간 S&P 500 지수가 5.06% 상승한 것에 비하여

엔비디아 주가는 6.22%를 기록하고 있기 떄문에 지수대비 흐름은 조금 나아진 편입니다.

- 또한, 위 차트에서 볼 수 있듯이 엔비디아 주가는 $190 부근에서 저항을 맞고 살짝 하락하여

20일선을 지지하고 있는 모습입니다. 혹시 조금 더 하락한다면 $140 부근의 60일선을 지지할 수 있을지

지켜봐야 할 것 같습니다.

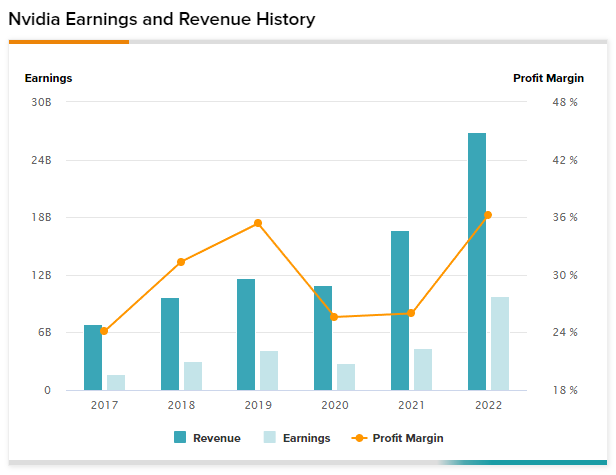

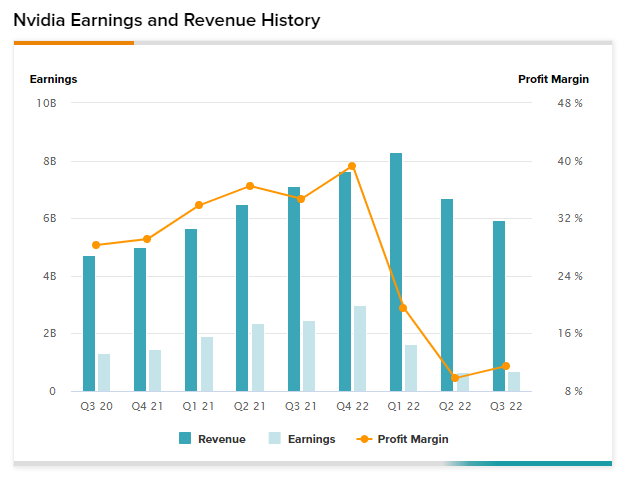

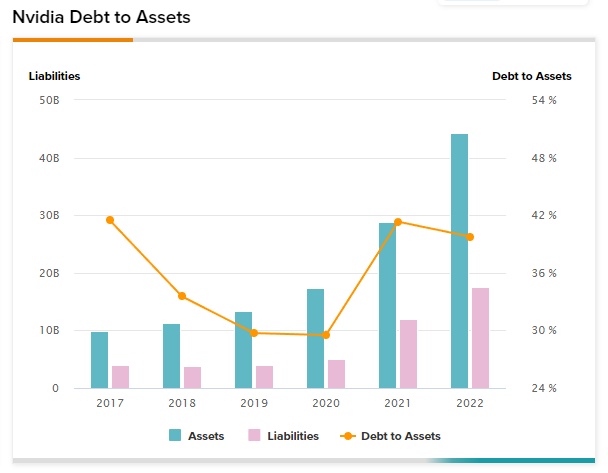

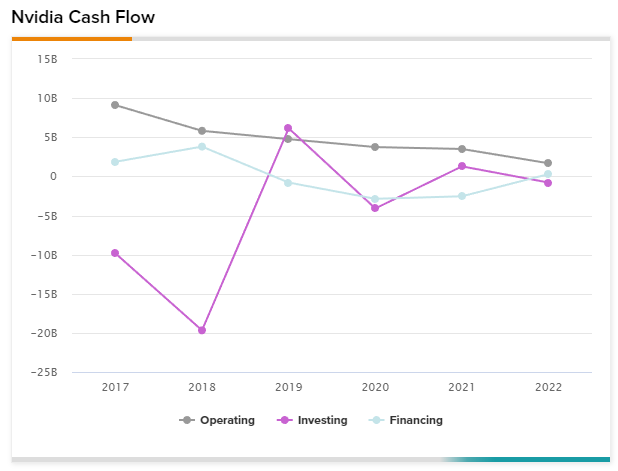

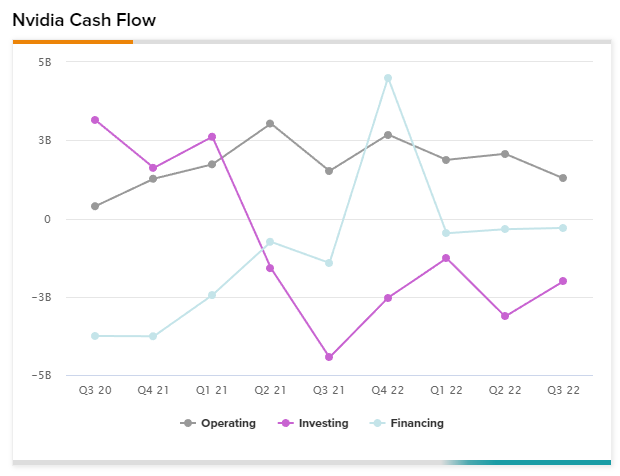

★ 엔비디아 재무 분석

<마지막 분기 기준>

- 매출액(Revenue): 5.93B / 순이익(Net income): 680M / 순이익률(Profit Margin): 11.47%

- 22년 2분기부터 매출과 이익의 성장세가 한풀 꺾인 모습입니다.

순이익률 역시 올해 1분기 39%에서 3분기 11%까지 내려와 있습니다.

- 자산 대비 부채비율도 최근 마지막 분기 47%까지 올라가고 있고, 영업이익도 하향곡선에 있습니다.

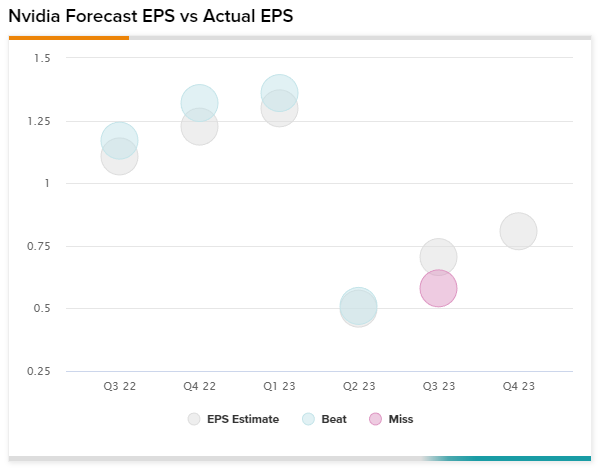

- 지난 어닝 발표에서는 어닝 미스를 기록하였는데요, 다음 어닝 발표도 잘 지켜봐야할 것 같습니다.

★ 엔비디아 P/E 및 EPS 추이

<2022/12/16일 기준>

- P/E: 70.36

- EPS: 2.36

- P/E 멀티플은 동종업계의 AMD(42.35), TSM(14.31)에 비하여 여전히 높은편입니다.

- 아무래도 시장에서는 엔비디아의 미래 성장성에 대해서 아직 높은 값을 쳐주고 있는것 같습니다.

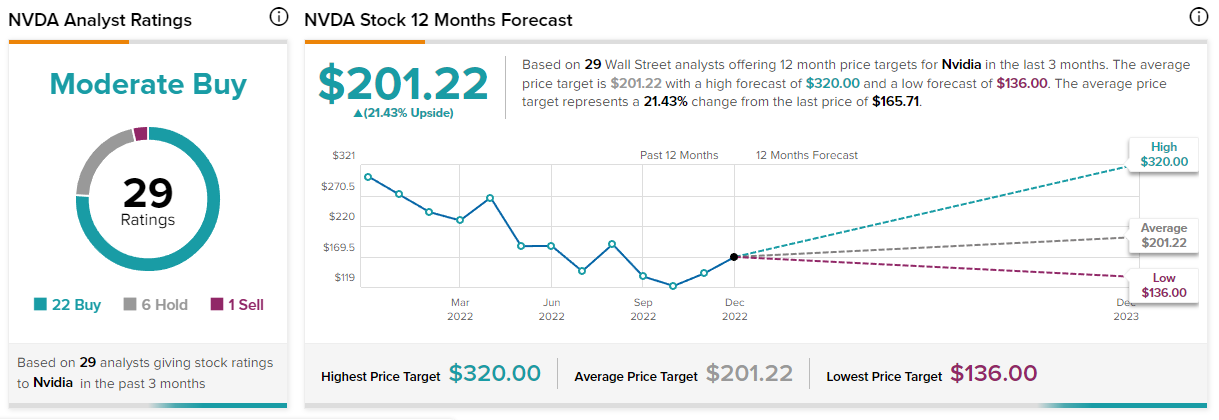

★ 엔비디아 주가 전망

<2022/12/17일 기준>

- 현재 주가: $165.71

- Average Target: $201.22(21.43%, Upside Potential)

- Highest Forecast Target: $320.0

- Lowest Forecast Target: $136.0

- 29명 중 22명의 Analyst가 BUY 의견을 주었습니다.

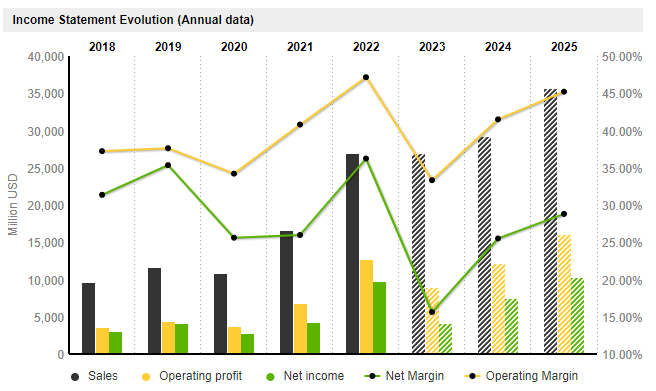

- 위 표에 나온 것처럼 앞으로 3년간의 매출과 영업이익등으로 고려해 볼 때,

2024년까지는 금리인상과 반도체 주기 등을 고려하여 다시 성장성을 회복하는 시기가 필요 할 것 같습니다.

★ 결론

- 엔비디아가 세계에서 가장 큰 성장성을 가진 반도체 기업임에는 틀림 없습니다.

- 또한 지난 5년간 4차 산업혁명의 최대 수혜주로 평가 받으며, 세계를 혁신할 수 있는 제품을 세상에 내놓았고,

시장에서는 이 성장성을 인정하여 많은 멀티플를 제공하여 주었습니다.

- 앞으로도 인공지능, GPU, 자율주행, 데이터센터, 메타버스 등 수많은 산업군에서

엔비디아의 반도체를 필요로 할 것은 명확한 사실입니다.

- 하지만 지금 P/E 값이 높고, 전 세계적으로 금리 인상 기조에 맞게 자산 가격이 하락하고 있고,

특히 금리에 큰영향을 받는 성장주이기 때문에 보수적으로 접근할 필요가 있을 것 같습니다.

- 젠슨 황의 리더십과 엔비디아의 기술력, 그리고 미래의 4차 산업혁명 흐름을 믿는 분들은

충분히 장기적으로 투자할 수 있는 기업이라고 생각됩니다.

테슬라(TSLA) 주가 분석, 지금이 매수 기회?

1. 테슬라 기업 정보 2. 시가 총액 순위 3. 매출 구분(사업부문별/지역별) 4. 테슬라 주가 흐름 5. 재무 분석 6. 테슬라 P/E 및 EPS 추이 7. 테슬라 주가 전망 ※ 이 글은 종목을 추천하는 글이 아닙니다.

two.richmangchi.com

애플 주가, 미국 1등 기업 분석(AAPL)

1. 애플 기업 정보 2. 시가 총액 순위 3. 매출 현황 (사업부문별 / 지역별) 4. 애플 주가 흐름 5. 재무 분석 6. 애플 P/E 및 EPS 추이 7. 애플 주가 전망 ※ 이 글은 종목을 추천하는 글이 아닙니다. 투자

two.richmangchi.com

'미국 주식' 카테고리의 다른 글

| 구글 주가 전망, 이대로 끝인가요? (0) | 2022.12.23 |

|---|---|

| 애플 주가, 미국 1등 기업 분석(AAPL) (0) | 2022.12.17 |

| 테슬라(TSLA) 주가 분석, 지금이 매수 기회? (0) | 2022.12.16 |

댓글